PSK(피에스케이) 회사란?

PSK그룹은 지난 30여년간 축적된 기술력을 바탕으로 반도체 제조공정인 플라즈마 dry strip (감광액 제거기 분야)에서 지속적으로 세계 시장점유율 1위를 유지하고 있는 글로벌 대표 기업입니다. 지속가능한 성장을 통해 “종합 프로세스 장비의 글로벌 리더로 도약’이라는 미래 비전을 향해 나아가고 있으며, 2025년 반도체 장비 세계 10위 달성을 목표로 지속적으로 도약하고 있습니다.

회사 홈페이지의 소개글.

반도체 제조 공정에 들어가는 제품을 생산하며 dry strip은 세계 시장 점유율 1위를 유지하고 있다.

그렇다면 실제로 어떤 제품을 만들고 세계 시장에서 얼마만큼의 점유율을 가지고 있을까?

PSK(피에스케이) 제품군

| 제품명 | 설명 |

| Dry Strip | – PSK의 dry strip 장비는 현재 세계 최고 기술경쟁력과 시장점유율을 유지하고 있는 제품군 |

| Dry cleaning | – Plasma oxide cleaning(POC)는 실리콘 표면상의 자연 산화막 등 불필요한 산화막을 증착 공정 전에 제거하는 건식 세정장비임.POC기술은 공정미세화에 따라 oxide recess etch back 공정으로 확대 적용 가능 |

| New hard mask (NHM) strip | – NHM strip장비는 고식각 내성을 갖는 막에 대하여 산화막 및 질화막들과 같은 하부막들에 대하여 높은 선택비를 갖고 선택적으로 제거하는 특징을 갖는 장비 |

| Edge clean | – NHM strip장비는 고식각 내성을 갖는 막에 대하여 산화막 및 질화막들과 같은 하부막들에 대하여 높은 선택비를 갖고 선택적으로 제거하는 특징을 갖는 장비 |

PSK의 제품군은 위와 같다. 정확히는 알수 없지만 전체적으로 반도체 순도를 높히기 위한 장비들이라는 공통점을 가지고 있다. 이 중 Dry Strip이 가장 많이 팔린다고 한다. 공시자료를 보니 주요 국내 매출처는 S사, H사 등이고, 해외 매출처는 M사를 포함하여 약 10개사 이상이 있다고 한다.

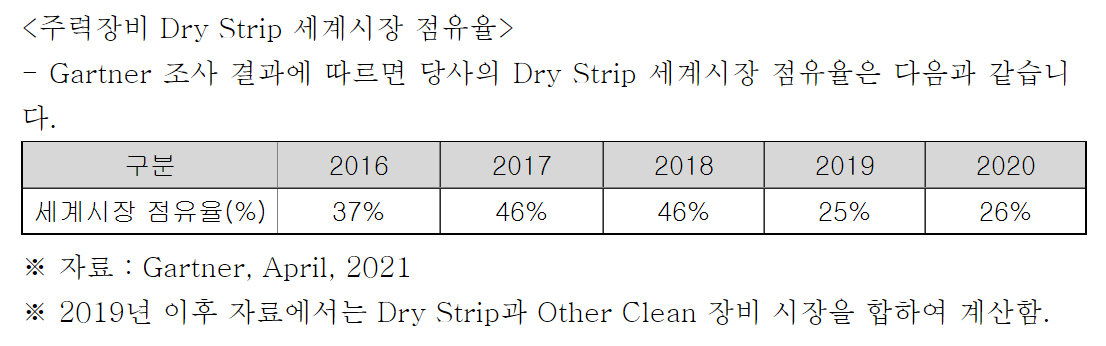

Dry Trip 세계 시장 전망 및 점유율

Dart의 자료를 보니 세계 시장 규모가 꾸준히 성장하고 있다.

이 중 PSK의 Dry Strip의 시장 점유율은 아래와 같다.

현재 Dry Strip 분야 1위 장비를 달리고 있는 중이다.

아쉬운게 있다면 시장 점유율이 조금씩 떨어지고 있다.

2021년도에 어떻게 될지가 궁금하다.

재무제표 분석

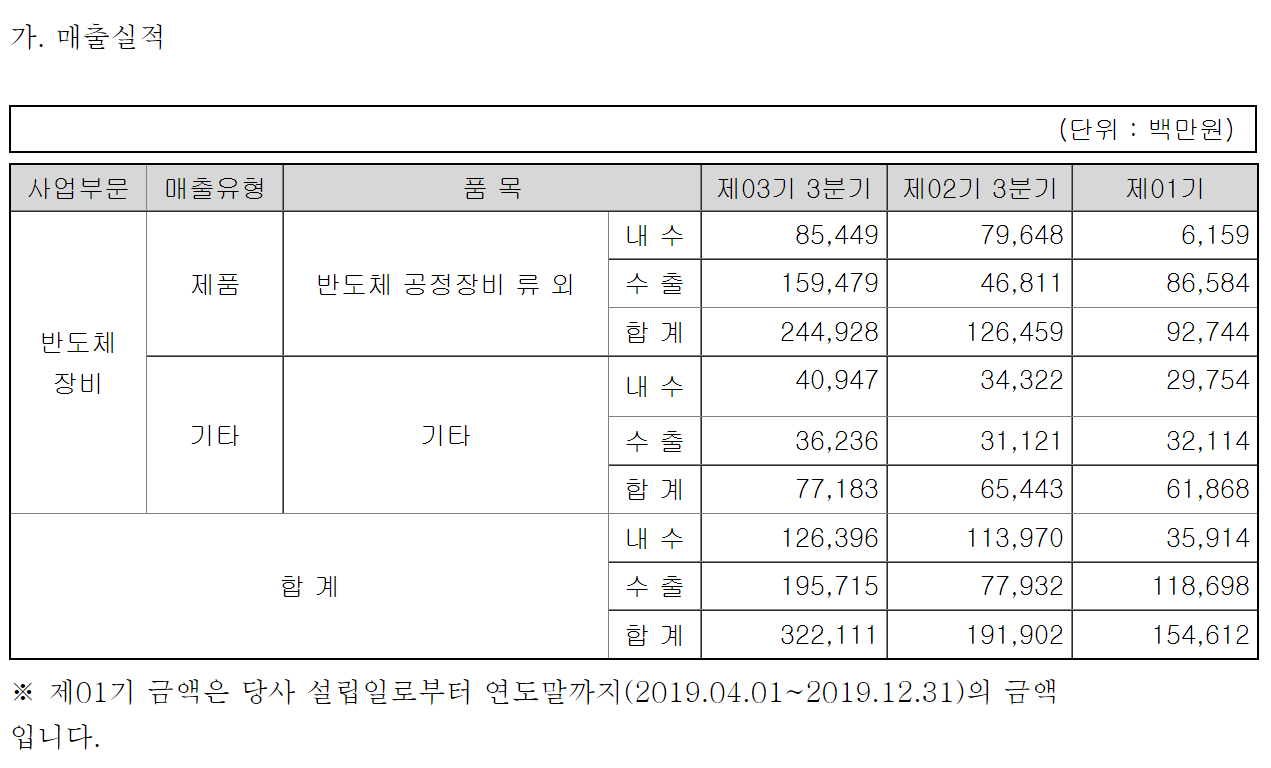

매출실적

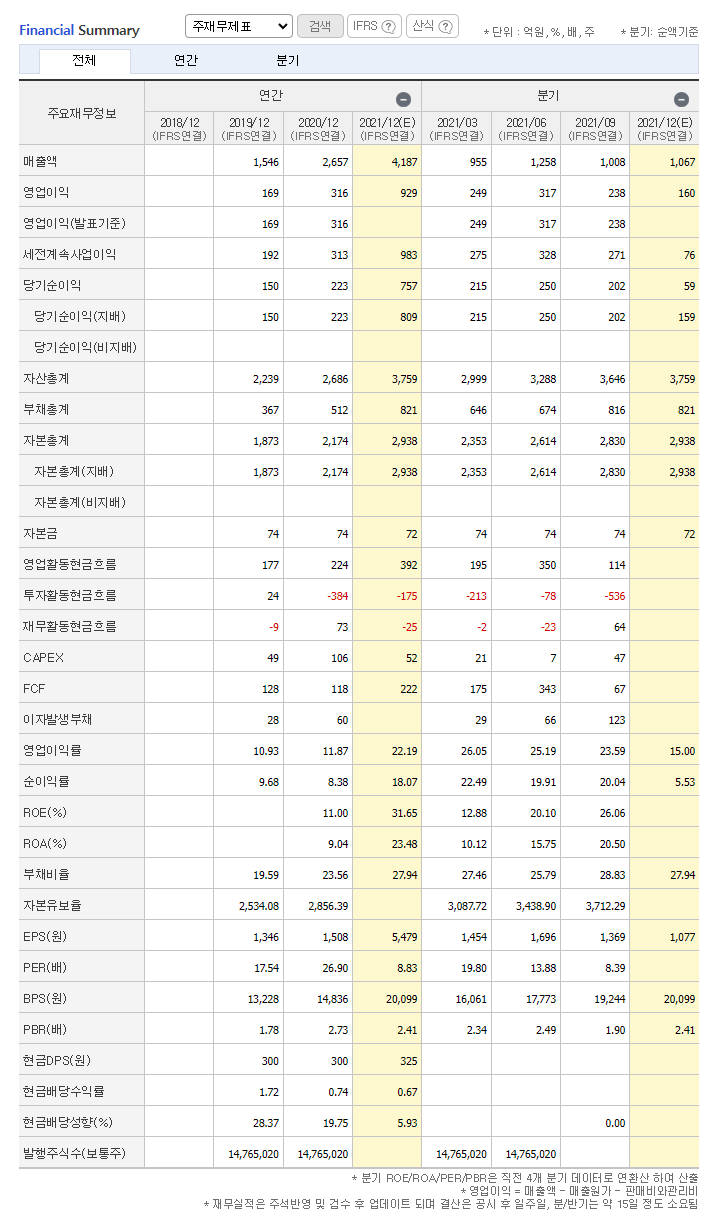

매출실적은 2019년도 이후로 꾸준히 증가하고 있다고 볼 수는 있다. 하지만 2019년도에는 PSK가 분할하면서 4월 데이터부터 존재하는 것을 감안해야 한다. 매출과 영업이익이 지속적으로 성장중인데, 2021년 12월 예상치가 전년 대비 굉장히 큰폭으로 향상했다. 물론 예상치니 저렇게 되리란 법은 없다.

매출실적은 주로 제품으로 부터 나오고 수출 쪽 매출이 2배가까이 큰 것을 알 수 있다. 반도체 장비 업체 특성상 공장 증설 일정에 따라 매출이 들쭉 날쭉할 수 있다.

영업이익률과 순이익률은 2021년 (예상)에 거의 2배를 웃돈다. 과연 예상치만큼 나올 수 있을지가 궁금한데, 저 정도로 예상하는 것을 보면 2021년에 꽤나 큰 성장을 이뤄낸 듯하다. 게다가 영업이익률도 20% 이상으로 꽤 좋은편이다.

부채비율

부채비율이 2019년 부터 조금씩 증가하고 있지만 30% 미만으로 굉장히 낮은 것을 알 수 있다. 재무상태가 건전한 편이다.

PSK(피에스케이) 주가분석

PSK(피에스케이) 현재 주가는 2021년 12월 6일 종가 기준으로 49700원이다. 오늘 51,300원 사상 최고가를 찍고 저항에 밀려서 다시 내려왔다. 내일 다시 저항을 뚫고 올라갈 수 있을지 아니면 당분간 횡보할지…

현재 PER은 11.43배로 동일 업종 PER 12.9배로 살짝 낮은 수치다. 근데 2021년 12월 예상치가 반영되면 PER은 더 낮아질 듯 하다. EPS는 현재 4349원이다. EPS가 점점 증가하는 것도 좋은 신호라 할 수 있겠다.

PSK(피에스케이) 리스크

현재 조사한 PSK의 리스크는 아래와 같다.

램리서치와의 소송전

램리서치에서 김앤장 법무법인 대리인을 통해서 PSK에 특허 관련 소송관련 내용증명을 보냈다고 한다.

Dry strip 점유율의 하락

3년전 40%에 육박하던 점유율이 점점 하락하고 있다는 점도 하나의 리스크. 물론 시장이 커지기에 걱정할 필요는 없지만 글로벌 1위 자리를 유지하고 가격 경쟁력을 확보하는것은 매우 중요함.

해당 글은 매수/매도 추천글이 아니며, 주식 전문가가 아닌 일반인의 관점에서 쓴 글이니 참고만 하시길 바랍니다.

참고자료

DART 공시자료 : http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20211115001594

네이버 주식 : https://finance.naver.com/item/coinfo.naver?code=319660